Трейдеры стараются построить портфель, состоящий из разных финансовых инструментов. В то же время можно разработать разные стратегии для уравновешивания различных показателей, таких как риск, волатильность, ожидаемая доходность и т. д. Но как вы можете сказать, что одна стратегия лучше другой? Некоторые стратегии могут быть направленными, некоторые — нейтральными для рынка, а некоторые — использовать заемные средства, что делает одну только годовую доходность бесполезной мерой измерения эффективности. Кроме того, даже если две стратегии имеют сопоставимую годовую доходность, риск все равно остается важным аспектом, который необходимо измерять. Стратегия с высокой годовой доходностью не обязательно будет очень привлекательной, если в ней есть высокорисковый компонент. Помня об этом, Уильям Шарп ввел простую формулу, которая помогает сравнивать разные портфели, а также найти наиболее осуществимый из них. Давайте разберемся, что такое коэффициент Шарпа и с его механизмом в этой статье.

Коэффициент Шарпа, названный в честь его изобретателя Уильяма Ф. Шарпа, призван помочь инвесторам понять потенциальную отдачу от инвестиций по сравнению с их риском. Коэффициент Шарпа предназначен для расчета «доходности с поправкой на риск», т. е. доходности инвестиций с учетом риска. Он используется для «обычных» портфелей акций, облигаций, товаров и т. д. Он менее полезен для портфелей с большими движениями как в положительном, так и в отрицательном направлении. Добавление инвестиций, которые имеют низкую корреляцию с существующими инвестициями в портфеле, предназначено для снижения риска без ущерба для прибыли.

Чем выше коэффициент Шарпа, тем привлекательнее доход с поправкой на риск. В качестве базового показателя портфель, инвестирующий исключительно в казначейские облигации США, будет иметь коэффициент Шарпа, равный 0.

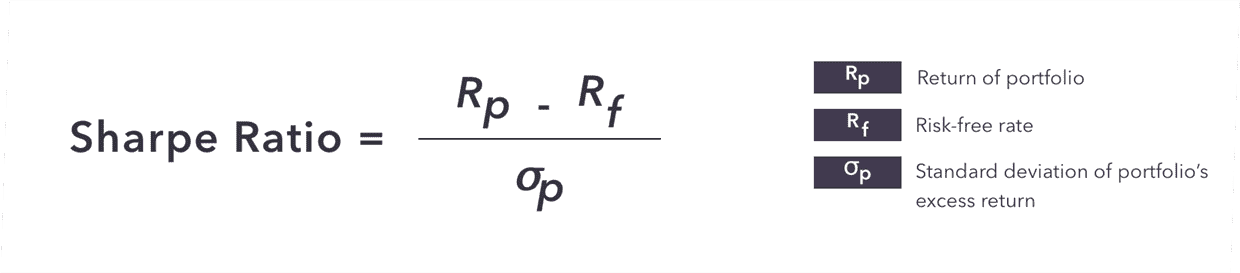

Давайте посмотрим на формулу для коэффициента Шарпа, которая сделает все намного яснее. Используемый расчет выглядит следующим образом:

Коэффициент Шарпа можно использовать либо для расчета прошлых результатов, либо для ожидаемых результатов в будущем, используя ожидаемую доходность и ожидаемую безрисковую ставку.

Чтобы проиллюстрировать это на примере, предположим, что инвестор планирует добавить фонд в портфель, который имеет доходность 12% за последний год и текущую безрисковую ставку 3%. Волатильность доходности составила 11%:

Коэффициент Шарпа = (12% — 3%) / 11% = 81,8% или 0,8

Добавляя новый фонд, инвестор ожидает, что доходность портфеля упадет до 9%, но волатильность также упадет до 6%. Если безрисковая ставка останется прежней, то расчет будет следующим:

Коэффициент Шарпа = (9% — 3%) / 6% = 100% или 1

В то время как доходность снижается, коэффициент Шарпа улучшается, поэтому с поправкой на риск доходность также улучшилась.

По сути, коэффициент Шарпа используется для определения того, оправдан ли более высокий риск некоторых инвестиций. Если портфель имеет более высокую доходность, но с более высоким риском, остается спорным вопрос о том, оправданы ли эти риски.

В целом, чем выше коэффициент Шарпа, тем привлекательнее портфель. Коэффициент Шарпа 1 — это хорошо, 2 — даже лучше, а все 3 и выше — очень хорошо.

По сути, это соотношение показывает, сколько избыточной прибыли вы получаете в обмен на дополнительную волатильность, которую вы испытываете как «цену» за владение более рискованным активом.

Портфели, которые имеют более высокую доходность, но также сопряжены со значительно более высоким риском, не обязательно являются лучшими для инвестора. И трейдеры, которые проходят обучение Форекс, и инвесторы должны думать о волатильности как о цене, которую они платят за владение активами с потенциально большой доходностью. Как и в большинстве случаев в жизни, на рынках нет «бесплатного обеда», и более высокая доходность обычно подразумевает более высокую волатильность.

Каждый инвестор должен определить, готов ли он нести потенциальный риск для получения более высокой прибыли. Это вопрос личных предпочтений.

Отрицательный коэффициент Шарпа либо означает, что безрисковая ставка больше, чем доходность портфеля, либо ожидаемая доходность, вероятно, будет отрицательной. Отрицательный коэффициент Шарпа мало что дает полезной информации.

Соотношение Трейнора также известно как показатель волатильности вознаграждения. В то время как коэффициент Шарпа рассматривает доходность портфеля по сравнению с нормой доходности для безрисковых инвестиций, коэффициент Трейнора рассматривает портфель по сравнению с эталоном, например, для S&P 500.

Например, портфель, доходность которого составляет 13%, по сравнению с общей доходностью фондового рынка в 10%, будет измеряться только на основе 3%, которые он фактически принес по результатам более широкого рынка. Это полезно для определения того, действительно ли тщательно составленное портфолио работает более эффективно, чем простой трекер.

Есть несколько ограничений на использование коэффициента Шарпа из-за определенных допущений и способа его определения.

Расчет коэффициента Шарпа основан на предположении, что доходность распределяется нормально, но в реальных рыночных сценариях распределение может страдать от эксцесса, что снижает актуальность его использования.

Коэффициент Шарпа не может различать периодические и последовательные убытки, поскольку мера риска не зависит от порядка различных точек данных. Таким образом, хотя это хорошо для долгосрочного анализа, это может быть контрпродуктивным, если мы выберем портфель, в котором значительная доля акций теряет стоимость в последние несколько торговых периодов.

Еще один заметный недостаток коэффициента Шарпа заключается в том, что он не может различить положительную и отрицательную стороны и фокусируется на волатильности, но не на ее направлении. Это соотношение наказывало бы систему, которая демонстрировала спорадические резкие увеличения капитала, даже если его восстановление было небольшим.

Как и большинство параметров, коэффициенты Шарпа являются ретроспективными и учитывают историческую доходность и волатильность. Решения, основанные на соотношении, предполагают, что будущие результаты будут аналогичны прошлым.

Люди могут манипулировать им, чтобы показать свою лучшую сторону. Если трехлетний коэффициент Шарпа портфеля не представляет интересного предложения, управляющий фондом теоретически мог бы рассчитать пятилетний период, зная, что портфель раньше работал хорошо.

Итак, мы увидели, как коэффициент Шарпа используется для лучшего понимания взаимосвязи между ожидаемой доходностью и волатильностью портфеля, а также как инструмент сравнения между различными стратегиями или портфелями.

Приветствуем в TradeAllCrypto!

Спасибо за обращение

Специалист свяжется с вами в ближайшее время

и расскажет о преимуществах торговли на

бирже

Не пропустите звонок!

Получите более выгодные условия

при моментальном открытии

счета!

Получите бесплатную консультацию от менеджера